互聯(lián)網(wǎng)保險(xiǎn)為什么那么便宜?

時(shí)間:2019-07-10 18:02:16 來源:多保魚

近些年互聯(lián)網(wǎng)商業(yè)發(fā)展的很迅速,互聯(lián)網(wǎng)保險(xiǎn)也快速發(fā)展起來,有人發(fā)現(xiàn)互聯(lián)網(wǎng)保險(xiǎn)比線下保險(xiǎn)便宜很多,這里面有沒有什么貓膩?會不會影響理賠?今天就來解答下這個(gè)問題。

一、 互聯(lián)網(wǎng)保險(xiǎn)為什么這么便宜?

互聯(lián)網(wǎng)保險(xiǎn)價(jià)格便宜有以下幾點(diǎn)原因。

(1) 保險(xiǎn)公司經(jīng)營成本低。

很多人最初知道或者了解保險(xiǎn),大都是從親戚或者朋友,還有一些走街串巷的保險(xiǎn)代理人那里得知保險(xiǎn)是什么,以及能做什么,從最初的保險(xiǎn)代理人工資、保險(xiǎn)營業(yè)廳、代理人傭金、廣告成本等等一系列,發(fā)展到今天。

這也是造成人們對保險(xiǎn)公司聽過就覺得是大公司,沒聽過就是小公司的誤解。

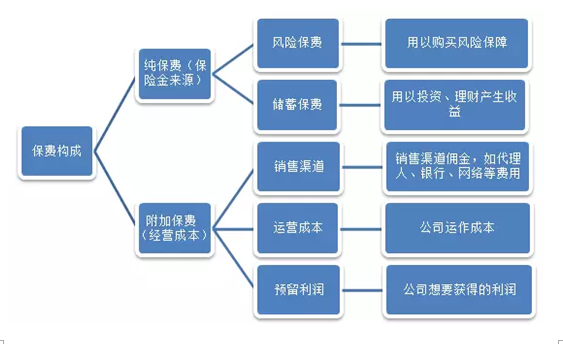

現(xiàn)在人們從互聯(lián)網(wǎng)了解保險(xiǎn)產(chǎn)品,接下來看下我們交的保費(fèi)都去了哪里:

從以上圖中也不難理解,互聯(lián)網(wǎng)保險(xiǎn)便宜的原因,用一句廣告語:沒有中間商賺差價(jià),其實(shí)只是少了幾層代理環(huán)節(jié),但也節(jié)約了成本。

(2) 產(chǎn)品保障內(nèi)容有區(qū)別。

27歲男,30萬重疾險(xiǎn),保終身,互聯(lián)網(wǎng)保險(xiǎn)一年也就三四千元,代理人介紹的產(chǎn)品動不動就過萬?

這是因?yàn)榫€下產(chǎn)品很多都是附加功能的產(chǎn)品,比如增加了理財(cái)功能(像分紅險(xiǎn)、兩全險(xiǎn)、返還險(xiǎn)、萬能險(xiǎn)等等),用1/3的錢保障,剩下2/3去理財(cái),到手的自然會貴很多(這類產(chǎn)品是否劃算在之前文章有詳細(xì)寫過,有興趣的朋友可以看下);

再比如附加保障,比如原本想買重疾險(xiǎn),線下產(chǎn)品增加了壽險(xiǎn)保障、或者意外、醫(yī)療等等保障,保費(fèi)自然會貴很多,雖然看似保障多,但這類產(chǎn)品的軟肋我們下一期文章再分析。

二、 互聯(lián)網(wǎng)保險(xiǎn)理賠難不難?

手心手背都是肉,對于保險(xiǎn)公司來說也一樣,不會因?yàn)榛ヂ?lián)網(wǎng)保險(xiǎn)賣的便宜,就不履行合同,而且保險(xiǎn)合同具有法律效力,符合保障內(nèi)容的法律要求必須賠付,至于大家理解的保險(xiǎn)難懂,可以理解為嚴(yán)謹(jǐn)負(fù)責(zé),其實(shí)保險(xiǎn)公司也并不是慈善機(jī)構(gòu),肯定會有一定賠付約束,但是,如果仔細(xì)研究合同的話,還是能夠看懂的,也不像想象中的那么難理解。

三、 選擇互聯(lián)網(wǎng)保險(xiǎn)需要注意什么?

(1) 健康告知如實(shí)填寫,如果有既往病癥可以選擇智能核保。

(2) 不管在哪個(gè)平臺購買,對產(chǎn)品在有一定了解之后再下手。

(3) 購買之后一般有個(gè)10-15天猶豫期,如果不滿意,這時(shí)候退保無損失。

(4) 管理好保單,讓家人知道買了什么,出險(xiǎn)的時(shí)候方便報(bào)案理賠。

希望今天的內(nèi)容可以幫到大家!

版權(quán)聲明:部分文章內(nèi)容或圖片來源于網(wǎng)站,我們尊重作者的知識產(chǎn)權(quán)。如有侵犯,

請聯(lián)系我們,我們會在第一時(shí)間刪除。聯(lián)系方式:dby@91duobaoyu.com

分享到: