買醫(yī)療險(xiǎn)前必須看的六大知識(shí)點(diǎn)

時(shí)間:2020-06-15 14:02:00

商業(yè)醫(yī)療保險(xiǎn)(以下簡(jiǎn)稱為醫(yī)療險(xiǎn)):為被保險(xiǎn)人接受診療期間的醫(yī)療費(fèi)用支出提供保障,簡(jiǎn)單來說,就是報(bào)銷治病時(shí)候的費(fèi)用。

常見的醫(yī)療險(xiǎn)主要有小額醫(yī)療險(xiǎn),百萬(wàn)醫(yī)療險(xiǎn),中端醫(yī)療險(xiǎn)、高端醫(yī)療險(xiǎn)、專項(xiàng)醫(yī)療險(xiǎn)。目前百萬(wàn)醫(yī)療險(xiǎn)成為網(wǎng)紅產(chǎn)品,很多人對(duì)于如何選擇百萬(wàn)醫(yī)療險(xiǎn)產(chǎn)生困惑,于是小魚針對(duì)百萬(wàn)醫(yī)療險(xiǎn)梳理了六大知識(shí)點(diǎn)。

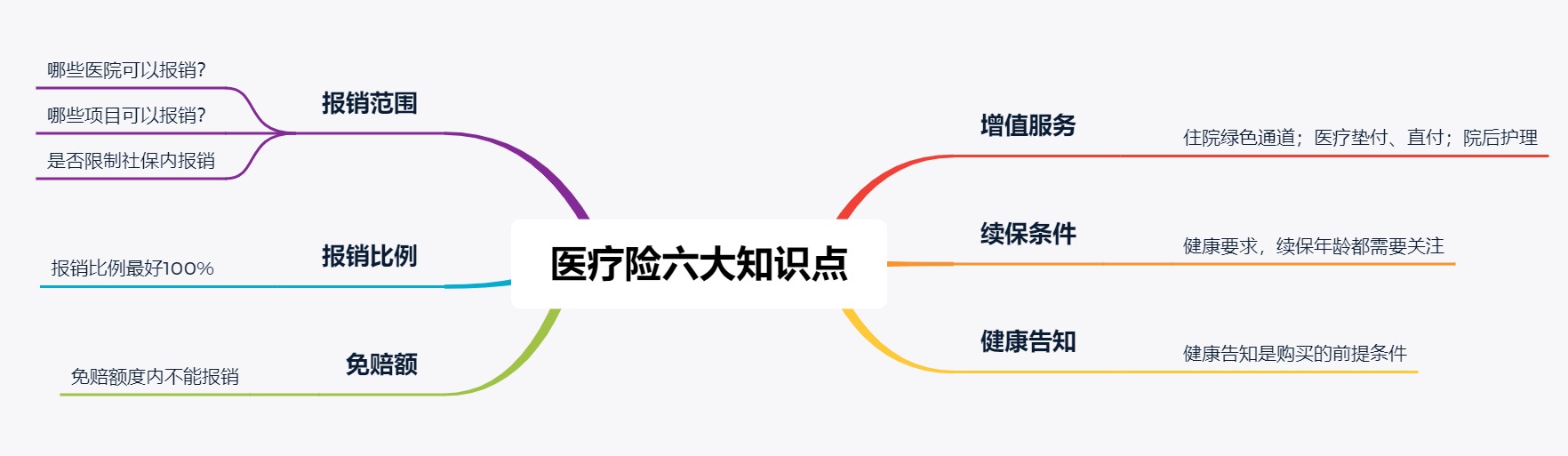

報(bào)銷范圍:醫(yī)療險(xiǎn)保什么?

首先,哪些醫(yī)院可以保?

根據(jù)保險(xiǎn)條款,對(duì)于不在合同約定的醫(yī)院產(chǎn)生的治療費(fèi)用,是不作報(bào)銷的。目前百萬(wàn)醫(yī)療險(xiǎn)可以報(bào)銷的醫(yī)院是在中國(guó)大陸二級(jí)以上公立醫(yī)院。中高端的醫(yī)療險(xiǎn),則可以報(bào)銷特需部或國(guó)際部,以及昂貴私立醫(yī)院的費(fèi)用。以我國(guó)情況而言,公立醫(yī)院聚集了主要醫(yī)療資源,對(duì)于普通家庭而言,能夠報(bào)銷公立醫(yī)院也基本足夠了。

其次,哪些情況可以保?

生病無(wú)非是兩種情況,一種是住院,一種是門診。在選擇的時(shí)候,還要注意哪種情況可以報(bào)銷。百萬(wàn)醫(yī)療險(xiǎn)屬于住院時(shí)才可以報(bào)銷,部分產(chǎn)品會(huì)報(bào)銷住院前后的門診費(fèi)用,報(bào)銷的天數(shù)也是不一定的,有的產(chǎn)品是住院前后7天可以報(bào)銷,有的產(chǎn)品則是住院前后14天可以報(bào)銷。當(dāng)然住院前后的可報(bào)銷天數(shù)越多越好,因?yàn)槲覀兇蠖鄶?shù)情況不會(huì)直接就住院,一般會(huì)先看門診,在住院結(jié)束后,也有一段康復(fù)的時(shí)期需要去看門診。

部分醫(yī)療險(xiǎn)產(chǎn)品也可以選擇附加門診報(bào)銷,但是費(fèi)用上會(huì)高出許多,試想一下如果只是感冒發(fā)燒去門診,保險(xiǎn)公司都需要報(bào)銷,那么為了保障收益,自然會(huì)增加費(fèi)用。而感冒發(fā)燒等情況其實(shí)可以通過社保報(bào)銷,因此不附加門診報(bào)銷也是可以接受的。

最后,哪些項(xiàng)目可以保?

國(guó)家醫(yī)保報(bào)銷分為醫(yī)保目錄內(nèi)和非醫(yī)保目錄,商業(yè)醫(yī)療保險(xiǎn)也一樣有分。有的產(chǎn)品是不限社保都可報(bào)銷;有的社保內(nèi)才能報(bào)銷。所以這也是需要注意的點(diǎn)。

報(bào)銷比例:醫(yī)療險(xiǎn)能報(bào)銷多少?

首先,保額是報(bào)銷的上限。如果我們購(gòu)買的保額是300萬(wàn)/年,也就是我們一年最多可以報(bào)銷300萬(wàn)。這里有一個(gè)常見誤區(qū):醫(yī)療險(xiǎn)的保額不能一刀切得說越高越好。其實(shí)在公立醫(yī)院,如果為一個(gè)疾病花費(fèi)了幾十萬(wàn)還治不好,也差不多可以斷言,在醫(yī)學(xué)上的辦法已經(jīng)不是很多了。所以過高的保額,你可能也用不上,實(shí)際意義。

其次,報(bào)銷比例最好是100%。報(bào)銷比例會(huì)受到有無(wú)社保的影響,部分產(chǎn)品合同說明,若購(gòu)買時(shí)告知有社保,但實(shí)際治療支付時(shí)為無(wú)社保,則會(huì)只報(bào)銷80%或60%,當(dāng)然若購(gòu)買時(shí)就告知無(wú)社保,那報(bào)銷比例依舊是100%,但是保費(fèi)會(huì)有所增加。這里需要根據(jù)自己的實(shí)際情況進(jìn)行購(gòu)買。另外報(bào)銷比例會(huì)根據(jù)治療項(xiàng)目的不同而有所影響,比如治療癌癥的質(zhì)子重離子,在有的醫(yī)療險(xiǎn)中可以報(bào)銷100%,有的只能報(bào)銷80%,這也是需要注意的。

免賠額

免賠額是指在免賠額范圍內(nèi)的費(fèi)用,保險(xiǎn)公司是不給報(bào)銷的,一般百萬(wàn)醫(yī)療險(xiǎn)的免賠額在1萬(wàn)。

那么免賠額越低越好嗎?也不是,正是因?yàn)橛忻赓r額的存在,減少了理賠的概率,我們才能只花幾百塊就買到高額的醫(yī)療險(xiǎn)。也有0免賠額的醫(yī)療險(xiǎn)可以選擇,但是費(fèi)用相對(duì)也會(huì)增加。

增值服務(wù)

不同的醫(yī)療險(xiǎn)有不同的增值服務(wù),比如重疾綠色通道服務(wù)、醫(yī)療費(fèi)用墊付、術(shù)后家庭護(hù)理服務(wù)、腫瘤特藥服務(wù)等等,雖然增值服務(wù)不是我們選擇醫(yī)療險(xiǎn)的重點(diǎn)關(guān)注對(duì)象,但是好的增值服務(wù)在關(guān)鍵的時(shí)刻可以起到關(guān)鍵的作用,比如重疾綠通服務(wù)可以安排在10個(gè)工作日內(nèi)住院,在醫(yī)療床位緊張的情況下,單靠自己等待床位的排隊(duì)是無(wú)助的,而這項(xiàng)增值服務(wù)能讓我們盡快住院,得到更好的治療。

續(xù)保條件

醫(yī)療險(xiǎn)是一年期產(chǎn)品,也就是交一年保一年。一般會(huì)設(shè)置可續(xù)保年齡,常見在可續(xù)保年齡是88歲、99歲等。

但有一個(gè)誤區(qū)需要注意:可續(xù)保≠保證續(xù)保。

可續(xù)保只代表在這個(gè)年齡階段內(nèi),保險(xiǎn)公司可以接受你申請(qǐng)續(xù)保,但是以下兩種情況會(huì)導(dǎo)致無(wú)法續(xù)保成功:一是若產(chǎn)品停售,醫(yī)療險(xiǎn)同樣是無(wú)法再次購(gòu)買的。二是部分產(chǎn)品會(huì)因?yàn)榻】登闆r不符合投保要求而拒絕續(xù)保,建議優(yōu)先考慮不會(huì)因健康情況變化而拒保的產(chǎn)品。

健康告知

健康告知是保險(xiǎn)公司對(duì)被保險(xiǎn)人的健康情況的一個(gè)詢問,比如近兩年內(nèi)是否有健康問題等。

我們?cè)谫?gòu)買醫(yī)療險(xiǎn)之前,需要仔細(xì)閱讀健康告知內(nèi)的相關(guān)詢問,如有涉及到的健康情況,需要如實(shí)告知保險(xiǎn)公司,經(jīng)得同意后方能進(jìn)行購(gòu)買。

根據(jù)保險(xiǎn)合同中如實(shí)告知條款:如投保人故意或因重大過失未履行如實(shí)告知義務(wù),保險(xiǎn)公司有權(quán)接觸合同,對(duì)于合同解除前發(fā)生的保險(xiǎn)事故,不承擔(dān)賠付保險(xiǎn)金的責(zé)任,并不退還保險(xiǎn)費(fèi)。簡(jiǎn)單來說,若未如實(shí)告知,保險(xiǎn)公司有權(quán)利不賠付,甚至連保費(fèi)也拿不回來。

小結(jié)

醫(yī)療險(xiǎn)只要幾百塊,很多人購(gòu)買時(shí)往往不會(huì)很重視,但實(shí)際上有很多細(xì)小的條款需要注意,希望以上內(nèi)容可以給正在規(guī)劃保險(xiǎn)的朋友提供幫助。

本文為多保魚原創(chuàng)文章,未經(jīng)授權(quán)不得轉(zhuǎn)載。想知道更多關(guān)于保險(xiǎn)和社保的功能,可以戳這里來關(guān)注多保魚:http://m.newyorkcitibike.com/

版權(quán)聲明:部分文章內(nèi)容或圖片來源于網(wǎng)站,我們尊重作者的知識(shí)產(chǎn)權(quán)。如有侵犯,

請(qǐng)聯(lián)系我們,我們會(huì)在第一時(shí)間刪除。聯(lián)系方式:dby@91duobaoyu.com

分享到: